NEWS LETTER みさきで『良い経営』を考える VOL.15

中神康議

みさき投資株式会社

代表取締役社長

「みさきで『良い経営』を考える」番外編の発刊にあたって みさきニューズレターはこれまで、「優れた経営を行っている経営者に語っていただき、そこから普遍的経営要素を抽出し、みなさまの経営の参考にしていただく」という原則をずっと守ってきました。 にもかかわらず、今回はその原則をみずから破り、私の最新刊の一端を紹介するという暴挙に出ています(そこにはもちろん、コロナ禍で出かけることもできなかったGWや夏休み、そして週末まですべて費やして書きあげた本を、少しでもたくさん売りあげたいというヨコシマな心があります…)。 しかし(そんな邪心を脇に置いたとしても)設立後7年をなんとか生き長らえ、8年目を迎えている私たちみさき投資、その「パーパス」とはいったいなにか、みさきが少しでも貢献しようとしている社会的課題とはなんだろうか、といったことを改めて真摯に、深く考えてみたいと思ったことも事実です。 そして考えてみれば、みさきの周りには「投資家だけでなく、経営者も従業員も、いつのまにか裕福になっていた」という実例が、そこかしこに存在していることに気づいたのです。 これらの実例を個別散発的なものに終わらせるのではなく、再現可能なステップに仕立て上げ、多くの企業に適用してもらうことでもっと多くのひとびとが「みなで豊かになる」ことはできないものか――。 私たち日本人はいつのまにか貧しくなりつつある、という社会的課題に向き合うことが、みさきの「パーパス」になるのではないか、みさきなりのESGポリシーの主軸になるのではないかと考え始めたのです。 設定テーマが大きすぎて、みさきのようなちっぽけな会社が言い出すのは、笑止千万かもしれません。 しかし「株主資本主義か、ステークホルダー資本主義か」といった、最近の二項対立的な議論を軽やかに超え、株主は力いっぱい「働く」。そして力いっぱい働いている人は「株主」になる――。 株式という資本主義の本質的(だが日本では忌避されてきた)ツールを巧みに使いこなすことが、賃金や賞与といったフロー収入だけでは解決不可能な課題を解決してくれるのではないか? みさきの周りのそこかしこに見る通り、経営者・従業員・株主が三位一体となった経営が、「みなで豊かになる」という決して簡単ではない道を切り拓いていくのではないだろうか?… 楠木先生によるゴージャスな解説まで入れれば380ページにもなる本なので、このニューズレターではほんのわずかな一部しかご紹介できないことが、どうにもこうにも残念です(11月25日発売です…笑)。

下手の横好きですが、私はサーフィンが趣味です。その日もいつもの場所でプカプカ波待ちをしていると、顔見知りのUさんがパドリングしてきて、こんな話をしてくれました。 「中神さんさあ、俺もそろそろ退職だからさ、従業員持ち株会でずっと買わされてきた自社株がいくらになっているか見てみたのよ。700万ぐらいにはなってんのかなと思って見たら、なんと2000万になってたのよ!」 別の話ですが、ピジョンの社長・会長を務められた大越昭夫さんは、私と一緒に呑むたびにいつもこう言うのです。 「中神さんはさ、ほんとに生意気だったよね。大株主とはいえ社長の俺に向かって、もっとこうしましょう、ここをこう変えたらもっと良い経営になりますよってさ。でもさ、俺、中神さんが言ったこと、全部やったよ。そしたらさ、俺、いつの間にかひと財産つくれちゃったよ。」 ピジョンは私たちの大成功投資例です。私たちは2000年代半ばから投資し、三代にわたる社長とお付き合いしてきました。300億円程度だった時価総額は6000億円近くにまで上昇。大越さんが役員持ち株会で買っていた株式の価値も劇的に殖えましたが、従業員持ち株会でコツコツと買っていた従業員のみなさんも、大きな資産を形成できたのです。今では「おかげさまで家が買えました」「配当のお陰で良い老後を過ごせてます」と伝えてくれる退職者の方もたくさんいるそうです。劇的に上がったのは、株式価値だけではありません。ピジョンは以前、ある雑誌の「給料が低い会社リスト」にランクインしていました。しかし私たちがお付き合いする間に給料も上がっていき、かねてからベンチマークしていた錚々たる企業の平均給与も超えることができたのです。 こういった話を聞くたびに、私の中でなにかが湧き上がってきました。これらの身近なエピソード群は、何か重要なことを示唆しているのではないかと。 経営から少し距離を置いた投資家という立場から見ていると、岡目八目的に「伸びしろ」が見えることがあります。そんなときに経営者が胸襟を開いて投資家を受け入れ、一緒にその伸びしろに取り組むと、実際に経営は良くなります。経営が変わると会社の本質的価値が上がり、いつの間にか株価も上がっていきます。私たちのような投資家はもちろん、長いこと会社にコミットしてきた経営者や従業員のみなさん自身が、その成果を大きく享受できるのです。 日本では、金銭的なことに触れるのは少し品が悪いように思われがちです。しかし、長きにわたって会社に貢献してきた人々が、その長年のコミットメントや努力の成果を、金銭的にもしっかりと受け取れる道筋を確立することは、社会的にも決して悪くないことだと思うのです。

中神康議

みさき投資株式会社代表取締役社長

21世紀に入ってから数々の危機が世界、そして日本を襲いました。リーマンショックはもちろんのこと、日本では東日本大震災がありましたし、コロナ禍はいまだに世界を覆っています。これらの危機が起きるたびに繰り返されてきた一つの柱が、各国の中央銀行による大量の資金供給です。 この大量の資金供給は今後、さまざまな影響を生むことでしょう。投資現場にいる私が肌で感じることのひとつは、「アクティビストがさらに野生化していく」ということです。 世にあふれたお金は、高いリターンを求めてさまようものです。そして高いリターンを求めるお金の一部は、すでに株式投資の一大勢力になりつつあるアクティビストにも向かうでしょう。巨大化したアクティビストが日本企業へ厳しい要求を突きつけ、それが新聞紙上を大きく騒がせる日常は、もしかしたらすぐそこに迫っているのです。 日本企業の経営はいま、長く会社にコミットしている従業員と経営者が豊かに報われていく経営構想を描くのか、それとも野生化するアクティビストに盲点を突かれ厳しい要求に屈していくのかの分岐点に立っていると思います。 「みなで豊かになる」という道を力強く歩む「攻めの経営」と、アクティビストからの「守りの経営」を兼ねた、攻防の絶妙手が求められる難しい局面にあるのです。 私の提案は「投資家のなかでも『厳選投資家』の思考と技術を経営に取り込もう」というものです。 厳選投資家とは、統計学の言い方を借りると「2σ」(=偏差値でいうと70)という滅多にいないレベルの優れた企業を探し出し、その経営の優秀さに賭けることで、株式市場の荒波を乗り切っていこうと考えている投資家のことです。「1σ」(=偏差値でいうと60程度)という数値は、普通であれば相当優秀とされる企業だと思いますが、厳選投資家はそんな企業群には目もくれないほど、厳選して投資しています(みさきだとわずか10社程度です)。 ではこういった厳選投資家は、いったいどんな選択基準で経営を鑑定しているのでしょうか。みずからは経営に携わったことがないにもかかわらず、厳選投資家たちは上位2σの経営を選り分けています。この選択基準の中にこそ、「みなで豊かになる経営」を目指す経営者が参考にすべき「何か」があるのだと思います。 これまで日本企業社会には浸透してこなかった「厳選投資家の思考と技術」をつまびらかにすること。それらを取り込むことで経営の水準を格段に上げること。それによってみなの収入が自然に上がり、資産価値も無理なく上がる道筋を提示してみたいと思うのです。

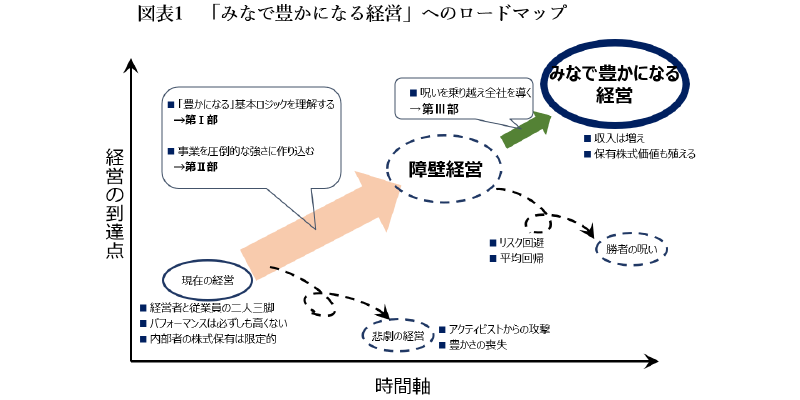

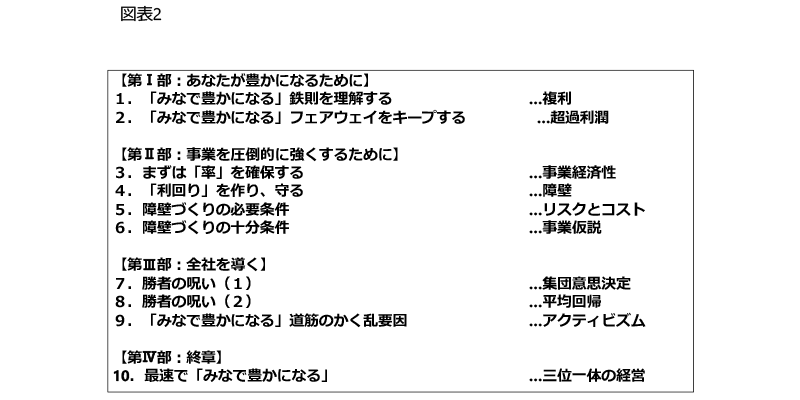

「みなで豊かになる」ための全体構造を、ここで示しておきましょう(図表1)。スタート地点は「現在の経営」です。経営者と従業員が会社に深くコミットしている二人三脚の経営なのですが、どうもうまく機能していないようです。業績も株価もパッとしませんし、横ばいをキープしている営業利益率も、労働分配率を下げることでなんとか成り立たせている構造になっています。このまま低パフォーマンス状態が続けば、野生化したアクティビストが攻撃を仕掛けてくることも容易に想像できます。悲劇の経営シナリオです。 まず目指すべき峠は、上位2σの「障壁経営」です。2σに入る経営になれば、アクティビストのつけ入る余地は皆無です。しかしそれを実現できたら安泰かというと、そんなことはありません。そこには「勝者の呪い」とでも形容すべき、障壁を築けた会社だからこそ直面するジレンマが、少なくとも二つは存在するのです。これらのジレンマを直視し、しっかり乗り越えることができれば、最終到達点としての「みなで豊かになる」経営に、自然と導かれていくでしょう。この峠と最終地点までの道筋を、最短・最速で駆け抜けていくためのアプローチ、それが『三位一体の経営』です。少々長いステップですが、ぜひ一つ一つ上っていき「みなで豊かになる」経営を再現していただきたいと思います(図表2)。 10に及ぶステップは、4つの部に分かれています。 第Ⅰ部は「あなたが豊かになるために」です。みなで豊かになるためには、一人一人が株主になること、そしてその株式価値が長期で確実に上昇していくことが必要です。この第Ⅰ部では株式価値が長期で上がっていくメカニズムを理解していただきます。アインシュタインのような人類最高の叡智によれば、かなり確率が高くしかも安定した道筋があるようです。 第Ⅱ部は「事業を圧倒的な強さにするために」です。「みなで豊かになる」ためには、株式価値の源泉たる事業が圧倒的な強さを誇るものでなければなりません。そして「強い事業」とは、単に利益水準の高さやシェアの高さ、優れた製品群などを意味していません。「みなで豊かになる」ための事業とはどのようなものか考えていきます。 第Ⅲ部は「全社を導くために」です。事業が強いというだけでは、みなで豊かになることはできません。この部では、経営者が、神経を尖らせて細やかに気を使わなければならない経営の隅々・端々を解説していきます。 最終のⅣ部が「最速で『みなで豊かになる』」です。ここまでのすべてのステップをもっとも速く、もっとも短い距離で進むアプローチを、世界最先端の経営理論や事例を紹介しながら考えていきます。

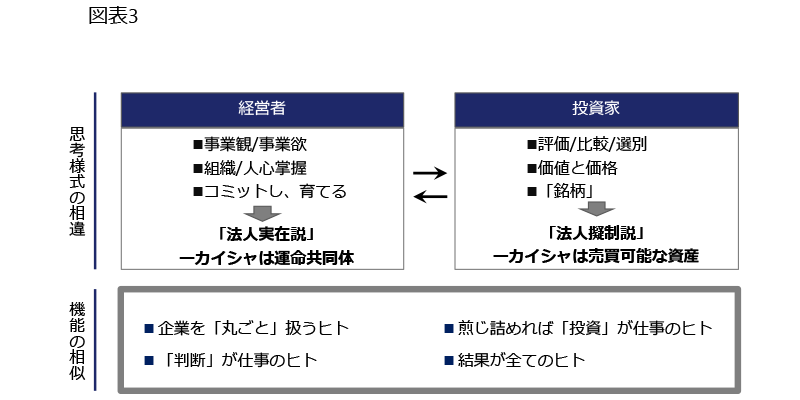

これまで日本の企業社会では、経営者と投資家はあまりにも違う存在としての認識しかなかったと思います。「会社は運命共同体」で、長期でコミットしていく対象と考える経営者と、「企業は比較可能で売買可能な資産」と考える投資家は、確かに大きく異なる思考様式を持った存在でしょう。一方で、経営者にも投資家にも共通して求められる本質的機能があります。それは「投資」機能です。経営者とは企業を丸ごと扱う存在です。個別の事業や機能の運営は誰かに任せ、常に企業全体のことを考える。普段は何をするわけでもないけれど、岐路を分ける一大意思決定には全身全霊であたり、乾坤一擲のジャッジメントを行う。しかもその意思決定とは、限りある経営資源の傾斜配分であり、煎じ詰めていくと最高難度の「投資判断」そのものです。株主や銀行から調達したお金を投資に振り向け、リスクを取りコストをかけ障壁ができれば、たくさんの人を幸せにできることはわかっている。しかし、リスクをとることへの社内外からの強い反対や、自分の中の恐怖心を抑え込む必要がある。もちろん、リスクをとった責任はその一身に負わなければならない。だからこそ「結果がすべて」と言われる…。経営者とは、そんな機能を負わされた大変な存在でしょう。 厳選投資家も、果たすべき機能に関しては実はまったくの相似形です。企業の価値や成長ポテンシャルを見極めるためには、企業を丸ごと観なければならない。毎日あくせくと市場競争環境を調べたり財務数値を分析してはいますが、そんな分析だけでは、ほかの投資家と差がつきません。分析結果をどう解釈し判断するかだけが、優勝劣敗を定めます。アウトプットは、煎じ詰めると売るか買うかという投資判断のみ。アセットオーナーから調達したお金で、日々「投資」を行うという存在。すべての判断は市場対比・競合ファンド対比で表れ、「結果がすべて」と厳しく問われる…。 経営者と厳選投資家の思考様式は対極、しかし本質的機能は完全なる相似形と私が考える理由が少し理解していただけるでしょうか(図表3)。 そしてもしこの認識が正しいなら、経営者と投資家は互いの思考様式を学び、交換し合うことで、お互いの立場で求められる機能発揮のレベルを高めることができるはずです。 投資家は経営のリアルをより深く理解することで、もっと良い投資判断ができるでしょう。経営者も複利や超過利潤、事業経済性やみさきの黄金比®といった投資家の思考と技術を理解し経営に取り込むことで、経営者としての投資判断をよりよく果たすことができるはずなのです。 バフェットの言葉、「私は投資家だからよい経営ができる。私は経営者だからよい投資ができる」という言葉は、まさに上記の認識を裏打ちする言葉だと思います。

世界の経営では、投資家の思考と技術を経営に取り込もうという動きがずいぶん前から始まっています。所有と経営が分離すると官僚主義や保守主義がはびこり企業のリスクテイク力が低下していく傾向は世界共通の悩みだからです。この悩みに対して欧米諸国では、機関投資家を中心とする外部ガバナンスで解答を出そうとしているように思えます。 私は日本では別のアプローチが有効だと考えています。外部ガバナンスや外圧によってではなく、経営者と従業員が二人三脚で経営してきた運命共同体性をより巧く生かし、内部者が株を持つことでより良い経営を目指すという流れのほうが、日本企業経営の文脈に沿うと考えるからです。 みなの「内発的動機」をドライバーにして、よりよい経営を目指していく。それが、私が提唱する「三位一体の経営」で、その骨子は以下の通りです。 ① 役員・従業員の「保有株式数」を十分に引き上げておく ② 投資家の「思考」を理解し、診察を受けてみる ③ 投資家の「技術」を直接的に経営に取り込む 以下、順番に説明していきます。

現状の日本企業の内部者保有比率を見てみましょう。従業員持ち株会や役員持ち株会は一時流行りましたが、最近はあまり顧みられることがありません。学術的分析を見ても、日本企業の内部者持ち分比率は高いとは言えないようです。 世界27カ国の企業を分析した学術研究によると、日本企業の役員持ち分比率は3.4%で、世界各国の平均値4.6%と比べても低い水準にあります(ちなみに中国企業は8.8%、仏企業は8.6%、独企業は5.8%、英国企業は5.0%で、米国企業は4.2%となっています)。 従業員持ち分比率を調べた別の学術的データによると、日本企業の従業員保有比率は平均で1~2%しかなく、フランスの4%と比べても半分以下です。ストックオプション制度も頭打ちで、低レベルで推移しています。役員報酬にRS(Restricted Stock)報酬制度が導入されたのはつい最近ですし、ほとんどの場合が役員に限定されていて、みなで自社株を広く厚く持つという構造にはなっていません。 この構造を変えていくことを考えましょう。たとえば従業員持株会が自社の発行済み株式の10%程度は保有している構造を作り込んではどうでしょう。日本企業の従業員のコミットメントの高さや会社の運命共同体的性格の強さからすると、従業員が会社の10%程度の「オーナー」であっても決しておかしくない気がします。ましてや、経営進化にみなで取り組んだ結果として増えた株式価値のうち、10%程度をみなで享受しても、罰は当たらないはずです。 社内役員だけでなく、従業員も社外役員も広く厚く自社株式を持つ。これによってみなで企業価値の改善に知恵を出す、経営にも株主として正々堂々と意見を言う。超過利潤を上げるためにコストをかけ、リスクをとる。従業員が株式を十分に保有することによって、無責任株主やリスクを取り切れないといった課題の解決を狙うこともできる。一石二鳥、三鳥の効果があると思うのですが、いかがでしょうか。 戦後、製造業のクオリティコントロールの世界で起きた、現場の知恵を生かす経営が、今度は企業価値というもう少し大きな世界でも実現できる。運命共同体性を帯びている日本企業ならば、このぐらいのことを狙ってもよいと思うのです。

みなの自社株式保有を高めたあとは、親しみがないどころか違和感満載の存在、投資家を会社に呼んでみてください。彼らの投資先選定基準、企業価値の算定方法やポートフォリオ入替のテクニックを何度も繰り返し聞いてみてください。彼らのドライな目からは自分たちの会社はどう見えているのか、といった点をしつこく聞いてみてください。 日立製作所で大きな改革を成し遂げた川村元社長が以前、投資家の話を聞く価値を語っていらっしゃいました。 「誰にとっても、自分を100%客観的に見るのは難しい。どうしても贔屓目(ひいきめ)に見てしまう……。客観的な目は色々あるが、代表格は例えばカメラである。自分の顔や容姿、ゴルフやスキーのフォームを写真で見て、あっと驚いたり、文句を言ったりする人は多い。自分はこんな年寄り顔じゃないとか、こんなヘッピリ腰のスキーヤーじゃないなどと言う。しかし、必ずカメラのほうが正しい。 会社も同じで、中にいる人はなかなか自分の会社を客観視できないことも多い。ウチの会社の評価は低すぎるとか、株価がこんなに低いのはおかしい、などと言う。 会社の評価の際、カメラの役割をするものの一つは、機関投資家の目である。贔屓目無しの客観評価には、社内から「実態を知らない連中がこんな厳しい評価をするなんて」と恨み節が出るが、大抵は機関投資家が正しく、自分達が甘いのだ。」 忌憚ない外部からの意見はいつも、自らの経営を突き放し、見つめなおし、修正し、磨き込むために役に立つものです。銀行や証券会社、あるいは経営コンサルティング会社ももちろん客観的な意見は言ってくれるでしょう。しかし真の意味で経営者と同じ「会社を丸ごと」見るという立ち位置にいるのは、投資家ではないでしょうか。「機能」は相似だが「思考」が異なる投資家という存在は、経営に関する意見を聞くには、まことに都合の良い存在なのです。

(たぶん想像以上に厳しい)投資家の意見を繰り返し聞いた後は、経営に直接、投資家の技術を取り込んでみましょう。ひとつのやり方は、ときに冷徹な判断を下さなければならないM&Aや事業ポートフォリオの再構築というテーマに、投資家の技術を取り込んでしまうことです。 日本企業は、売却や撤退を伴う新陳代謝テーマが得意ではありません。「会社は運命共同体」という法人実在説が思考を支配しているからです。本来はドライな判断が求められる取締役会でも、ウェットな議論や感情論が場を支配します。利害関係者である事業部長兼務取締役がそこに座っていたり、生産や営業という特定機能担当の取締役は財務や会計に明るくなかったりと、実効的な議論の場にならないことも現実ではないでしょうか。 この手のテーマに関する私の提言は、ごく少人数で突っ込んだ議論と実質的な意思決定を行う「戦略投資委員会」を作り、そこに投資家を引き入れてしまうことです。日々会社(の一部)を見立て・見切る技術を磨いている投資家、そして利害関係者を交えないCEOとCFO、CIO(Chief Investment Officer)ぐらいで構成する委員会といった建付けで検討を進めなければ、「あれか、これか」を決める判断は難しいはずです。大衆討議には向かないテーマなのです。 投資家の「技術」を最もストレートかつ上位レベルで取り込む方法は、投資家を取締役会に入れてしまうことでしょう。国外ではすでにこの動きは始まっています。ハーバード・ロースクールで話題になった「ボード(取締役会)3.0」の議論もそうですし、北欧各国でみられる10%保有の機関投資家は指名委員会に席を持つ権利があるという制度もそうです。 投資家の思考とそれを支える技術を取締役会に常在させ、試すこと。これが「みなで豊かになる経営」を最速・最短で実現する方策なのだと思います。 ガバナンス改革の目玉として多様性・ダイバーシティーが叫ばれていますが、必要なことは「思考と技術の多様性」であって、性別や国籍・年代の多様性ではないと思うのです。

みさき投資は「働く株主®」として、投資先の価値向上に汗をかきたいと考えているファンドですから、社長やCFO・事業部長の方々と、価値向上に関わる喧々諤々の議論をすることが本業です。投資家の思考と技術を提供することで投資先の経営が進化すれば、それこそが本望です。 最近は投資先ではなくても、さまざまな企業の取締役会や経営会議に呼ばれて、分析や評価を伝える機会が増えています。呼ばれたら時間をたっぷりかけて調査・分析をしたうえで議論に臨みます。耳触りの良い議論をしても意味はありませんので、最初から真剣勝負です。真剣に議論することでその会社への理解は深まりますし、厳しめの議論をふっかけてみると、その会社の改革意欲の強弱がよく理解できます。 みさきメンバーへの、社外取締役就任依頼もいくつか出てきました。ピジョンには新田孝之が社外取締役に招かれていますし、ほかのメンバーもいくつかの打診をいただいています。いくつもの取り組みを同時並行的にスタートし、「みなで豊かになる経営」事例を、これまで以上にどんどん作ってみたいと考えているのです。 運命共同体性を強く持つ日本企業こそ内部者の株式保有比率を高め、共同体メンバーが企業価値向上の果実を豊かに享受し、「みなで豊かになる」。そのために厳選投資家の思考を深く理解し、技術を直接導入する。これが「所有と経営の分離」という資本主義の抗いがたい潮流に、日本らしい再統合の解答を示すことになる。そこでは「株主資本主義か、ステークホルダー資本主義か」という二項対立の不毛な議論は消え去っているはずです。 憎みあうのではなく、学びあいましょう。距離を置いた表層的対話にとどまるのではなく、深く情緒あふれる人的交流と、真剣勝負の意見交換を行いましょう。 経営者は投資家を経営の現場に呼び込んでください。投資家は経営のリアルにどっぷりと身を投じましょう。 株主は投資先のために力いっぱい「働く」、そしてすでに働いているひとびとは「株主」になりましょう。そうです。みなで「働く株主®」になるのです。 ひょっとしたら「新・日本的経営」とは、こんな姿ではないかと思うのです。 PDFはこちら

編集後記

みさきの企業理念に「三益の追求」という言葉があります。 「『企業益』を以て『投資家益』を実現し、両者を以て『社会益』の増大に貢献する」 この社会益とは、投資先企業の競争力向上を通じて日本経済の資本生産性の「山を動かす」ことであり、日本市場の株式パフォーマンスが上がれば年金財政の強靭化、ひいては家計における資産形成にもつながる、というものです。信じてやまない理念ではありますが、『働く株主®』を通じて実現していくには、少し間接的で距離のある対象だったかもしれません。 今回、みさきが目指す「社会益」の具体性あるコンセプトが提唱されました。同時に、企業益・投資家益・社会益間の繋がりもグッと緊密なものになりました。 「三位一体の経営」で掲げているのは、経営者と投資家が一緒になってお互いの能力を最大限に活用していく経営です。しかしながら、「経営者は株主の代理人」「株主と経営者の利害は必ずしも一致しない」というエージェンシー理論が現在のコーポレートガバナンスの支配的な考えになっているためか、経営者と投資家の間には、ある種の相互不信・懐疑心が根付いてしまっているようにも感じます。 私たちの挑戦は、「経営者と投資家の相互信頼」を拠り所とする関係を作ることにあります。これは「組織の目標を達成するために能力を最大限に発揮する」という内発的動機に寄り添うスチュワードシップ理論の精神であり、エージェンシー理論の枠組みとは一線を画したエンゲージメントモデルを体現することとも言えます。 既成概念を変えていくことは簡単ではないですし、時間もかかるでしょう。 何より、みさき投資を構成するメンバーはまず、人間的に深く信頼されるだけの“ハイタッチな投資家”で、且つ経営者と能力を高めあえるだけの“高度なプロフェッショナル”でなければなりません。 一層、身が引き締まる思いです・・・ しかし、私たちはこの思想が日本の企業経営に広く受け入れられ、成功例がたくさん生まれ、新しいスタンダードになることを信じ、より強い情熱をもって動いていこうと思っています。

ディレクター 中尾彰宏